Por que produzir conteúdo está no hype?

Produzir conteúdo digital é essencial para empreendedores e profissionais de marketing, ajudando a engajar o público e se destacar no mercado.

Produzir conteúdo digital é essencial para empreendedores e profissionais de marketing, ajudando a engajar o público e se destacar no mercado.

Aprenda os passos essenciais para lançar seu canal no YouTube, desde a escolha do nicho até engajar com a audiência. Veja o check-list completo e comece já!

Conheça os melhores formatos de vídeos para o YouTube e como eles podem ajudar seu canal a crescer, aumentar visualizações e conquistar mais inscritos.

Descubra por que começar um canal no YouTube, mesmo sem audiência, pode transformar sua vida, melhorando sua aprendizagem, comunicação e evolução pessoal.

Saiba quando a escala de trabalho 6×1 vale a pena, considerando fatores como localização, situação financeira, desafios do mercado e alternativas de carreira.

Descubra como o Método AIDA pode ser a chave para viralizar seus conteúdos online, aumentando engajamento e conversão em suas campanhas de marketing.

Entenda como os bancos criam dinheiro do nada, desde a origem do dinheiro até o surgimento dos bancos e a prática da reserva fracionária.

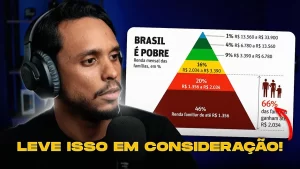

CNPJ deve ser racional. Empresas devem ser tratadas como entidades racionais, separadas de emoções pessoais, para garantir decisões justas e objetivas no ambiente de negócios.

Explore o universo do YouTube no Brasil, aprenda a monetizar seu canal e descubra as tendências de conteúdo de 2024 neste guia completo.